09621/788181

Gelderziehung - Früh übt sich!

Der Umgang mit Geld will gelernt sein. Laut aktueller Umfrage der Schufa unter 16- bis 25-Jährigen schätzen lediglich sieben Prozent der Befragten ihre Finanzkompetenz als "gut" oder "sehr gut" ein. Hingegen halten 26 Prozent die eigenen Fähigkeiten in Gelddingen für "ungenügend" oder "mangelhaft".

Um als Erwachsene verantwortungsbewusst und selbstbestimmt die eigenen Finanzen im Griff zu haben, sollten Kinder daher schon früh den Umgang mit Geld lernen. Worauf Sie achten sollten und ab welchem Alter wie viel Taschengeld angemessen ist erfahren Sie in diesem Beitrag.

Wie viel Taschengeld für Kinder und Jugendliche?

Ob Eltern ihrem Kind Taschengeld zahlen und wie viel, ist eine persönliche Entscheidung. Eine gesetzliche Regelung gibt es nicht. Es ist jedoch empfehlenswert, spätestens ab dem Schulstart dem Nachwuchs zumindest ein kleines Taschengeld zu zahlen. Wie viel, hängt natürlich auch vom Familienbudget und der aktuellen finanziellen Lage ab.

Wichtig ist: Das Taschengeld sollte regelmäßig, bis zum 10. Geburstag am besten wöchentlich ausgezahlt werden, anfangs 50 Cent oder 1 Euro pro Woche. Die Umstellung von wöchentlicher auf monatliche Auszahlung im Alter von zehn Jahren ist dabei übrigens wichtig. Denn ab diesem Alter können Kinder lernen, ihre Ausgaben über einen längeren Zeitraum zu verteilen, wie es auch im Erwachsenenleben nötig ist.

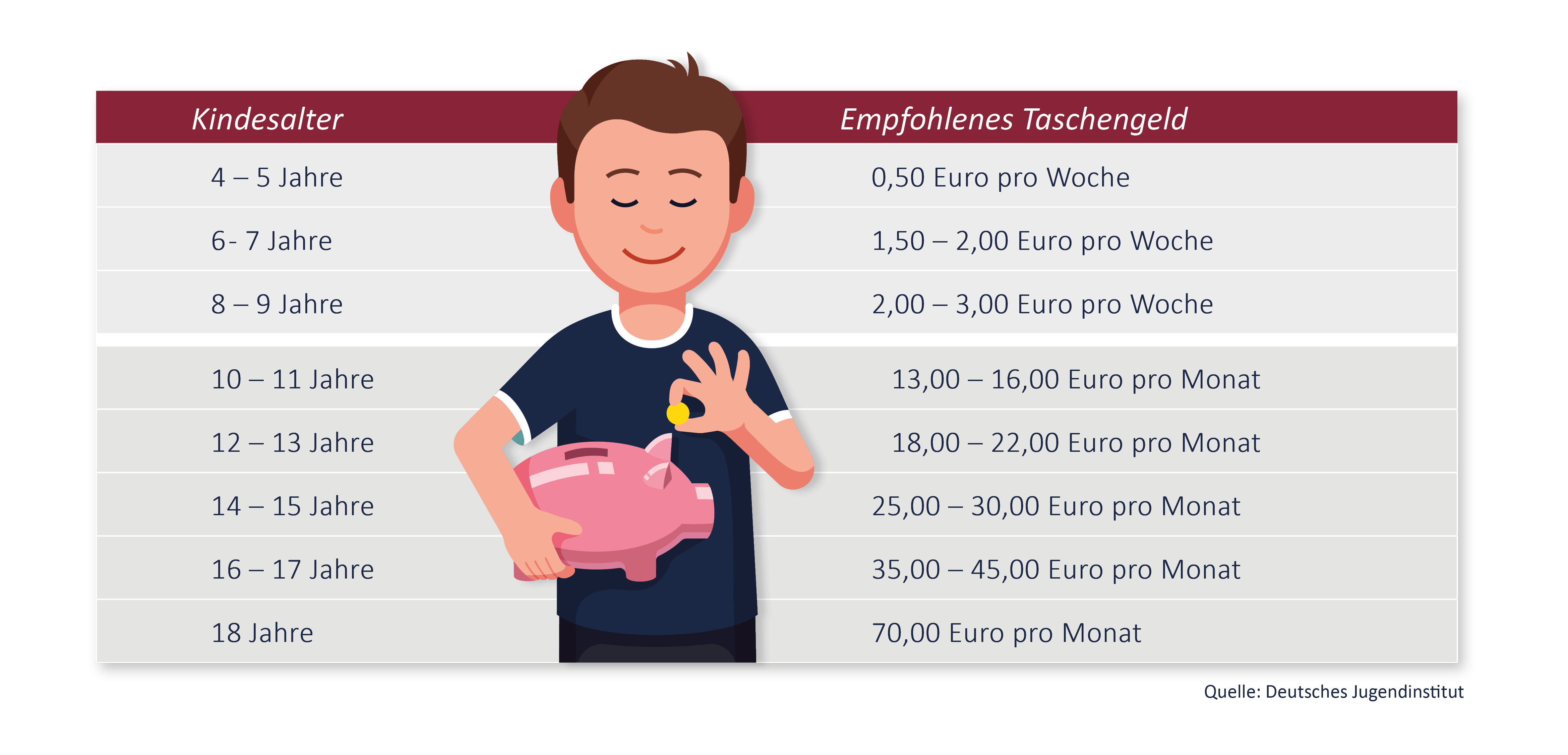

Die Tabelle des Deutschen Jugendinstituts bietet eine grobe Orientierungshilfe für Eltern.

Das Taschengeld sollte regelmäßig und pünktlich ausbezahlt werden – und nicht mit anderen Zielen verknüpft werden. Ob Sohn oder Tochter gewissenhaft die Hausaufgaben erledigen oder eine gute Note in Mathe bekommen, sollte sich nicht auf den Geldbeutel auswirken. Dem Kind Geld zu geben, wenn es im Haushalt hilft, ist ebenfalls oft kontraproduktiv. Das kann zur Gewohnheit werden. Kinder sollten lernen zu unterscheiden, welche Tätigkeiten zu den üblichen Pflichten innerhalb einer Familie gehören und welche eine Bezahlung rechtfertigen. Nur wenn das Taschengeld eine verlässliche Größe ist, lernt das Kind, sich sein Geld einzuteilen – und beispielsweise für größere Wünsche wie ein bestimmtes Spielzeug, auch mal über mehrere Wochen zu sparen.

Süßes vom Kiosk, Glitzerstifte oder Sammelkarten – auch wenn Tochter und Sohn ihre Euro aus Elternsicht für Unfug ausgeben, sollten die Erwachsenen die Kleinen ruhig machen lassen. Nur so lernen Kinder, den Wert einzelner Dinge einzuschätzen – und sind vielleicht hier und da einmal frustriert, weil sie etwa das Taschengeld von vier Wochen für ein Plastikspielzeug ausgegeben haben, dass schon nach kurzer Zeit kaputt ist. Aber auch das ist eine wertvolle Erfahrung.

Budgetgeld ab 14 Jahren: Selbstständigkeit im Umgang mit Geld fördern

Sind die Kinder schon älter, ab ca. 14 Jahren, können Eltern neben dem Taschengeld zusätzlich ein monatliches Budgetgeld zahlen, das für bestimmte regelmäßige Ausgaben gedacht ist. Das können beispielsweise Kleidung, Schulmaterial, Handy/Internet sein, aber auch Posten wie Essen unterwegs und Kosmetik. Damit das Budgetgeld wirklich funktionieren kann, ist es unverzichtbar, dass Eltern und Jugendliche gemeinsam festlegen, was genau von dem Extra-Geld bezahlt werden muss – und wie hoch der Bedarf pro Ausgabenposten ungefähr ist.

Wichtig: Um einen Lerneffekt zu erzielen, sollten Eltern konsequent bleiben und nicht ständig Geld nachschießen, wenn am 15. des Monats alles ausgegeben ist. Ist der Nachwuchs chronisch pleite, ist nochmal ein gemeinsames Gespräch angebracht, um zu schauen, ob die Höhe des Budgetgeldes wirklich ausreicht oder wo der Teenager vielleicht noch Einsparpotenzial hat.

Schöner Nebeneffekt, wenn Kinder und Jugendliche sich schon früh Spielzeug, Kleidung oder andere Dinge von ihrem „eigenen“ Geld kaufen: Sie werden sorgsamer mit den Gegenständen

Girokonto und Sparkonto für's Taschengeld einrichten

Neben der richtigen Taschengeldhöhe, ist es bei der Gelderziehung auch wichtig, den Kindern die richtige Verwendung des Taschengelds zu vermitteln. Das Kind sollten lernen, dass man sein Geld nicht immer direkt ausgeben muss, nachdem man es bekommen hat.

Daher sollten Eltern ab dem 12. Lebensjahr über ein Girokonto nachdenken. Denn bargeldlose Zahlungen sind ein wichtiger Baustein in der Gelderziehung. Wer weiß, vielleicht denken unsere Kinder ja in 30 oder 40 Jahren sogar mit einem Schmunzeln an die Zeit mit Scheinen und den Münzen zurück, so wie wir uns gelegentlich an Telefone mit Wählscheiben erinnern.

Außerdem ist es empfehlenswert, den Kindern ein Sparkonto für's Taschengeld einzurichten. Früher war das Sparbuch dafür gut geeignet. Inzwischen gibt es aber sinnvollere Alternativen.

Gerne bin ich behilflich, gemeinsam mit Ihnen eine passende Lösung zu finden.

Ich freue mich, von Ihnen zu hören.

Thomas Kredler