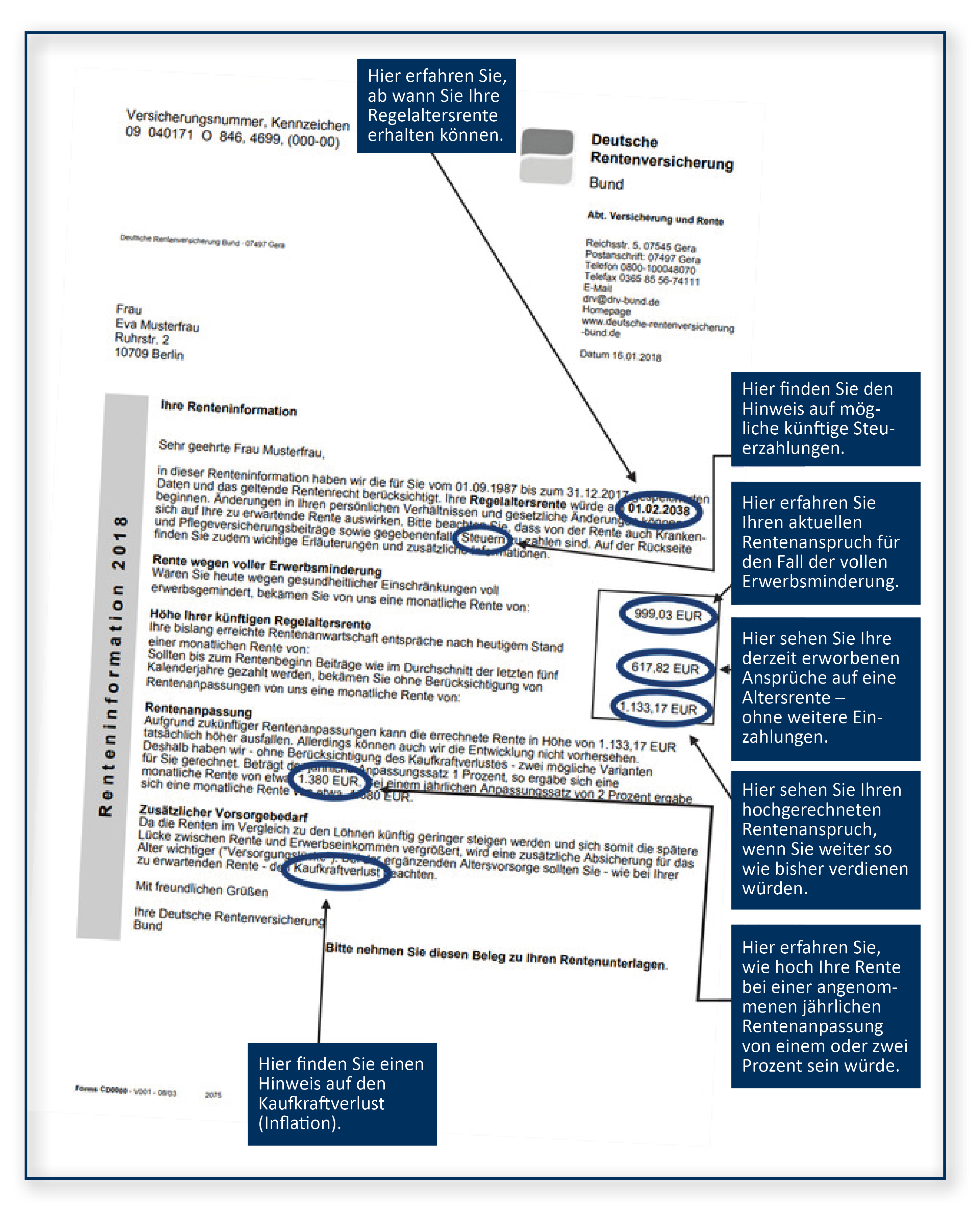

Der Anteil der Rente, auf den Steuern fällig werden, steigt bis 2040 schrittweise an. Ab 2040 muss die gesamte Rente oberhalb des Grundfreibetrags versteuert werden.

Wie hoch Ihre Steuerlast im Alter ausfällt, hängt von Ihrem persönlichen Steuersatz bzw. von der Summe Ihrer Alterseinkünfte ab.